Cómo saber si tu seguro debe pagarte una indemnización por covid

En el último año se han decretado una serie de medidas excepcionales entre las que se incluían la paralización temporal de la actividad de ciertos negocios.

Aunque el objetivo de dichas medidas (recogidas en disposiciones autonómicas o en el Real Decreto 463/2020 de 14 de marzo) era frenar la pandemia, estas han supuesto enormes pérdidas para los empresarios.

Al acudir a sus compañías de seguro para reclamar una indemnización por la paralización temporal de su actividad, la mayoría de empresarios se han visto con las manos vacías porque las cláusulas de sus pólizas no hacían mención a ninguna pandemia.

En este punto, es normal hacerse estas preguntas:

- ¿Cuáles son tus derechos?

- ¿Te corresponde una indemnización?

- ¿Puedes demandar a tu seguro para reclamarla?

Recientemente, la Audiencia Provincial de Gerona ha estimado que una compañía aseguradora sí debía pagar a su asegurada (la dueña de una pizzería) la cantidad de 6000 euros después de interrumpir temporalmente su actividad por covid.

Vamos a analizar y explicar de forma muy sencilla este caso para sacarte de dudas, ya que seguramente tu situación es similar.

Análisis del caso: ¿es responsabilidad del seguro indemnizar por covid?

A menudo, es difícil saber cómo actuar ante situaciones nuevas (especialmente en el ámbito jurídico).

Por eso es tan importante la sentencia de la Audiencia Provincial de Gerona. Puede ser un pilar en el que apoyarse a la hora de reclamar una indemnización.

A continuación, te lo contamos brevemente.

Los antecedentes: demandas al seguro por covid

Así comenzó todo.

La dueña de una pizzería de Gerona contrató una póliza con una compañía de seguros.

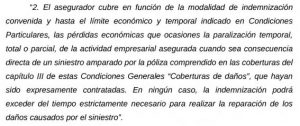

La póliza incluía un apartado titulado «Pérdida de beneficios / Paralización de la actividad», donde se establecía la indemnización diaria de 200 euros por un periodo de treinta días (es decir, un total de 6000 euros).

En este documento, la compañía aseguradora se comprometía a pagar una indemnización a la asegurada en caso de pérdidas económicas provocadas por la paralización temporal, total o parcial de su actividad.

Así se puede ver en la Sentencia de la Audiencia Provincial de Gerona (que intervendría más adelante en este proceso):

Aunque la dueña del local tuvo su negocio cerrado durante este periodo de tiempo, la compañía aseguradora no consideraba pertinente el pago de la indemnización.

¿Por qué?

En ningún punto de la póliza se mencionaba de forma explícita que el seguro cubriese «gastos debidos a una resolución del Gobierno ante una pandemia».

Como consecuencia, la mujer demanda a la aseguradora.

Sin embargo, el Juzgado de Primera Instancia nº 2 de Gerona sentencia que no tiene derecho a la indemnización, pues según la póliza no se cubren «las pérdidas producidas, causadas derivadas o resultantes de limitaciones o restricciones impuestas por cualquier Organismo o Autoridad Pública».

La historia no acaba aquí.

Continuemos…

Una sentencia favorable a la indemnización por covid

La dueña de la pizzería no está satisfecha con la sentencia del Juzgado de Primera Instancia, así que decide recurrir a la Audiencia Provincial de Gerona.

La Sentencia de la Audiencia Provincial de Gerona establece que sí debe cobrar la indemnización de los 6000 euros estipulados en la póliza por estos motivos:

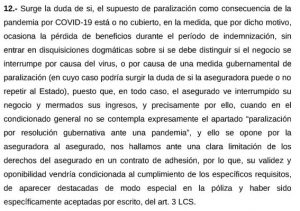

1) En la póliza existía una cláusula delimitadora del riesgo cubierto. Es decir, se cubría un periodo máximo de 30 días a 200 euros por día.

2) La Audiencia Provincial de Gerona consideraba que se estaban limitando los derechos de la dueña de la pizzería como asegurada, ya que la actividad de su negocio fue interrumpida y sus ingresos se vieron reducidos (como se acordaba en la póliza).

Si quieres leer la explicación ampliada, te dejamos el fragmento correspondiente a la sentencia:

3) En la póliza no se hacía mención explícita a la paralización del negocio debido a una resolución del Gobierno por una pandemia. Este es el mayor problema que tenemos en la actualidad con este tipo de demandas, que no se hace referencia expresa a la pandemia.

4) La póliza de esta aseguradora no hacía alusión a la existencia de daños materiales previos, una situación que seguros como este de pérdidas de beneficios (lucro cesante) deben recoger siempre (ojo: puede venirte bien fijarte en si tu seguro es de este tipo).

Esta sentencia ha sido la primera en España en tratar este tema y ha abierto la veda para que muchos empresarios reclamen indemnizaciones que, hasta ahora, sus aseguradoras les habían negado.

A continuación, vamos a ver tu caso.

¿Cuáles son las responsabilidades de los seguros en caso de covid?

La respuesta es depende.

Depende del contrato que hayas firmado con tu compañía aseguradora.

En caso de demanda, el juez analizará tu situación en función de las cláusulas de tu póliza.

Por eso la Audiencia Provincial de Gerona hace hincapié en la necesidad de contemplar el supuesto de una pandemia en las pólizas de seguro, algo que se había pasado por alto hasta la llegada del coronavirus.

En definitiva, las cláusulas deberían servir para evitar ambigüedades, como se estipuló en la Sentencia del Tribunal Supremo 489/2012 de 19 de julio.

En otros lugares como Francia han ocurrido casos similares. En nuestro país vecino, la aseguradora AXA fue condenada a pagar al dueño de cuatro restaurantes por las pérdidas debidas al coronavirus.

Estos casos que acabamos de ver ponen de manifiesto la voluntad por otorgarles a los empresarios los derechos que les pertenecen y aclarar cualquier ambigüedad.

¿Cómo saber si te corresponde una indemnización por covid?

Como te decíamos, para saber si te corresponde una indemnización por covid, debes echar mano a tu póliza de seguros.

Puede que no se mencione una pandemia de forma explícita, pero seguramente sí haya otras cláusulas que especifiquen tus derechos a recibir una indemnización.

Sabemos lo difícil que puede llegar a ser entender esos documentos enrevesados y encontrar la luz al final del túnel.

Por este motivo, queremos ayudarte con tu caso. Ponte en contacto con nosotros y te decimos si de verdad te corresponde una indemnización en función de las cláusulas de tu contrato.